|

|

马上注册玉林红豆网会员,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

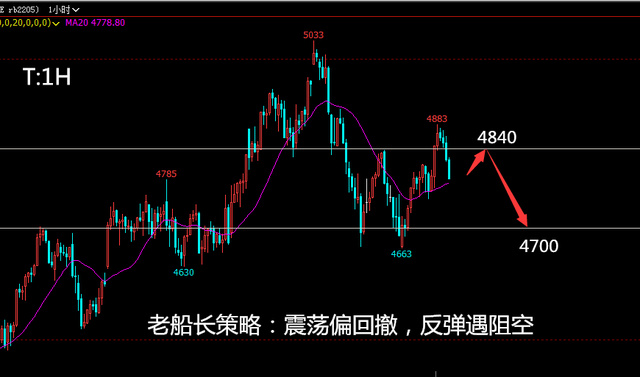

步入月以来,虽然国内沪胶期货开启换月行情,从1705合约移仓至1709合约,但期价下跌势头却未有改善现象。[url=http:///www.shangjia.com/hangqing/]期货行情[/url]的相关知识也可以到网站具体了解一下,有专业的客服人员为您全面解读,相信会有一个好的合作![align=center][/align]

可以看到,由于此前胶价的上涨基石松动并崩塌,泰国洪水减产事件被当局抛储的利空所掩盖,加之国内合成胶价格大幅回落令沪胶失去支撑,同时下游轮胎企业消化自有原料库存,新采购周期尚未启动,利空情绪加重导致月沪胶延续跌势继续下探寻求支撑。

其中,新主力1709合约跌落至17000元吨一线下方才略微企稳。随着4月国内云南西双版纳新割胶季到来,未来供应端面临新增压力,同时下游需求能否体现季节性旺季仍有待观察,后市国内天胶能否存在再度上涨的可能,敬请关注下文叙述。

图1沪胶1709合约月行情走势图数据来源:博易大师、宝城期货

图2日胶连续指数月行情走势图数据来源:博易大师、宝城期货

美联储加息靴子落地风险情绪重燃

步入月以来,有关美联储可能加加息步伐的担忧一度困扰全球金融市场,但此次加息“靴子”落地后,顾虑被打消。可以看到,月15日,美联储宣布将联邦基金利率目标区间上调25个基点到075%至1%的水平,这是美联储自金融危机以来的第次加息。

美联储主席耶伦表示,加息决定反映美国经济继续朝着充分就业和2%的通胀目标稳步前进,等待太久才加息可能迫使美联储此后不得不加加息节奏,从而可能引发金融市场波动,威胁经济增长。

耶伦还强调,与美联储之前的加息周期相比,今年加息次的预期仍属于缓慢、渐进的节奏。上述言论反映美联储决策层对未来利率走向预期的“点阵图”显示,联邦公开市场会预计,年底联邦基金利率中值将达175%,暗示年内还将有两次加息,这与去年12月的预期相比并变化。“靴子”落地加上美联储的“鸽派”表态,市场风险情绪重燃。

美联储于2021年12月启动近十年来的首次加息,开始了缓慢的货币政策正常化进程。

之后,由于全球经济增长疲软,金融市场波动剧烈,美联储多次推迟了加息时机,最终于去年12月再次加息。美联储作为第一家进行政策转变的发达央行,若按计划行动预计联邦基金利率在今年底将保持在175%水平,这是自金融危机以来的最高水平。

特朗普当选美国总统是美联储政策的一个潜在转折点,因其承诺减税和增加基建支出,降低了经济增长对低利率的依赖。目前,一系列外力如压力、通胀、失业率下降以及对政策本身可能带有副作用的担忧,迫使全球各大央行法再进一步降低利率,预计依靠货币政策刺激经济的特殊时代即将结束。

图月议息会议前后,市场隐含加息概率变化

图4美联储官员在月议息会议上维持了今年加息次的预期

图5美国当周首次申请失业救济人数保持近45年低位

图6美国2021年2月CPI同比创近年最大升幅

图7美国月密歇根大学消费者信心指数超过预期

国内经济开局良好复苏势头有望延续

步入今年以来,国内经济运行开局良好,数据基本符合预期,反应新常态下经济运行的走势。

据统计局发布的相关经济数据来看,几项主要经济指标均呈现稳中向好态势,其中工业增加值增速小幅回升,固定资产投资增长稳中有升,民间投资增速加,房地产开发投资增速提高,表明经济平稳运行。

具体发现,1~2月份,全国固定资产投资同比增长89%,增速比去年全年加08个百分点,2月份环比增长077%。

值得注意的是,民间投资增长67%,比去年全年加5个百分点,是去年月份以来的最增速,占全部投资的比重为604%。工业数据也继续提振,前2月规模以上工业增加值同比际增长6%,较2021年12月份加0个百分点,为2021年月以来最高值。

从环比看,2月份规模以上工业增加值比上月增长060%。由于2月份数据整体稳中向好,市场对一季度经济增长判断乐观,多数预计这一轮小周期复苏大概率能够维持到二季度。不过受基数因素以及房地产滞后性等因素影响,下半年经济增速可能会受到影响。

图82021年2月制造业PMI指数继续保持近6年历史同期最高值

图92021年2月M1同比增速214%,M2同比增速111%

图102021年2月PPI同比增速进一步上行至78%

图111-2月国内基建投资累计同比增长21%,较去年12月提升55个百分点

图121-2月国内民间投资同比增长67%,增速创11个月新高

减产效应被削弱全年增产预期重回

受泰国南部持续至今年1月中旬的洪水以及胶园橡胶树提前落叶的双重影响,今年前两个月泰国橡胶产量明显下滑。

据天胶生产国协会(ANRPC)最新发布的报告显示,今年前两个月主要成员国天胶总产量同比下滑22%至1714万吨,其中除了泰国同比下降14%外,其余如印尼、越南、马来西亚和印度均分别同比有44%、79%、77%和0%的增长。随着洪水带来的负面影响消退,步入新割胶季以后,泰国产胶量有望重新提升,届时减产效应料不复存在。

据报告预测,预计今年前5个月,天胶产量同比增长19%,全年产量增长42%。为了缓解短时间内由洪水造成的天胶供应端紧张局面,泰国当局自今年1月以来,连续次施抛储举措,除了一次流拍外,其余两次累计向市场投放194万吨国储橡胶。不仅如此,在月下旬还发起第四次抛储,合计约1万吨。

总体而言,在泰国主动投放国储胶以再平衡供需表背景下,洪水带来的减产效应被显著削弱,而全年增产的预期则重回胶市,成为主导胶价运行的重要因素。

图1东南亚产胶国开割、停割时间分布图

图14全球天然橡胶产胶国割胶期与停割期示意图

图15近年来十大产胶国可割胶面积增速放缓

图16十大产胶国新种植面积自201年开始锐减

国内车市有望在“金银四”发力

受假期因素影响,2021年2月虽然国内汽车产销整体水平较低,但同比保持较增长。

据中汽协公布的数据显示,2月国内汽车产销比上年同期呈现较增长,当月分别完成216万辆和199万辆,产销量比上年同期分别增长8%和224%。1-2月汽车产销分别完成4529万辆和4459万辆,比上年同期分别增长111%和88%,高于上年同期7和45个百分点,总体表现良好。

其中乘用车产销分别完成1847辆和16万辆,比上月分别下降108%和264%,比上年同期分别增长15%和18%,增速低于汽车总体2和41个百分点。1-2月乘用车产销分别完成919辆和851万辆,比上年同期分别增长99%和6%,低于汽车总体12和26个百分点。

在商用车方面,受货车增长拉动,2月国内商用车销量总体保持高速增长。产销分别完成12万辆和07万辆,比上月分别增长50%和17%,与上年同期相比分别增长49%和499%。1-2月商用车产销分别完成610万辆和608万辆,比上年同期分别增长194%和28%,高于汽车总体8和195个百分点。

除了传统型汽车产销保持较增长外,在新能源汽车方面也呈现出乐观景象。

据中汽协会统计,2月国内新能源汽车产销分别完成17972辆和17596辆,同比分别增长155%和0%。其中纯电动汽车产销分别完成1527辆和1919辆,同比分别增长2%和495%;插电式混合动力汽车产销分别完成2645辆和677辆,同比分别下降5%和124%。1-2月新能源汽车生产2521辆,销售24781辆,比上年同期分别下降5和05%。其中纯电动汽车产销分别完成2121辆和1896辆,比上年同期分别下降26%和24%;插电式混合动力汽车产销分别完成4000辆和5818辆,比上年同期分别下降605%和467%。

虽说批发端新车产销出现较增长,但终端零售环节却面临销售减弱,去库存放缓的现象。据汽车流通协会发布的“汽车经销商库存预警指数调查”VIA显示,2021年2月库存预警指数为666%,比上月上升51个百分点。

从分指数情况看:库存指数环比上升;市场需求指数、平均日销量指数、从业人员指数、经营状况指数均环比下降。2月份由于春节假期影响,特别是农村消费者的习俗,春节延续到二月二抬头,对二月份集客和销售影响较大;加之购置税减半政策退坡执行,去年年底的透支效应在2月依然持续,16L以下车型销售更加困难;加上部分地区月份有地方车展,消费者持币观望,使得2月市场需求持续1月的冷清状态。

随着国内新车市场产销迎来“金银四”的消费旺季以后,未来淡季特征将逐渐褪去,后期车市需求有望重新发力,汽车经销商库存压力或将缓解回落,由此给沪胶期货的负面影响将逐渐消退。

图172021年2月国内汽车产量走势图数据来源:汽车工业协会

图182021年2月国内汽车销量走势图数据来源:汽车工业协会

图192021年2月汽车经销商库存预警指数继续回升至666%数据来源:汽车流通协会

海外车市呈现美弱欧日强格局

虽然有美国车市在2月份加大优惠促销力度,但该国轻型车新车销量较去年同期依然微跌。据美国汽车资讯显示,美国轻型车新车销量较去年同期依然微跌11%,为11万辆。

截至2月份,美国2021新车累计销量为24757万辆,较去年同阶段下滑15%。2月份美国汽车市场季节性调整年化销售速率SAAR依然高达1757万辆,与2021年及预测水平基本保持一致。

尽管该数据使得一些车企对整个春季的销售业绩仍抱有乐观态度,但是仍有分析人士认为,由于优惠力度及库存持续升高,美国汽车市场目前处在转折期。

事上,美国拥有很多汽车市场的利好因素,比如融资利率、租赁条款、低价汽油、就业增加和上升的投资市场,但是分析人士依然担心,慢慢积累的库存会促使车企未来提供更大的优惠力度,以保持销量平衡。

基于此,美国汽车交易平台A和美国专业汽车评价凯利蓝皮书预测2021年美国汽车销量在1680万只170辆之间,较2021年1754万辆相比,同比跌幅在1%至4%之间。LMC汽车咨询的预测相对较为乐观,其预计2021美国销量跌幅只为01%,约为1760万辆,将连续年创下销量纪录。

而与美国车市形成对比,2月份欧洲车市继续保持乐观发展态势。据欧洲汽车制造商协会发布的数据显示,2月欧盟地区乘用车的销量仅增长22%,达到10785万辆,且与1月份两位数的增长形成较大反差。

然而这一数据却接近2021年2月份金融危机爆发前的水平。欧盟地区加上欧洲自由贸易联盟国的销量总计达到11144万辆。在各主要市场的销量对比中,法国2月份销量同比下滑29%,德国下滑26%,英国下跌0%,主要受2月份少一天工作日影响。

此外,2月份仅有意大利和西班牙的销量出现增长,分别增长62%和02%。从1-2月份的累计销量表现来看,乘用车注册量同比增长62%,总计达到22480万辆。其中,意大利1-2月份的累计销量同比增长81%,西班牙同比增长48%,德国同比增长5%,法国同比增长2%,英国同比增长18%。总体来看均出现增长趋势。

在日本车市方面,根据日本汽车经销商协会公布的数据,日本2021年2月份新车销量4847万辆,同比增长74%。其中非微型车销量120万辆,同比增长14%;微型车销量1727万辆,同比下降2%。1-2月,新车累计销量8864万辆,同比增长6%。

综合来看,目前海外主要车市转变以前美强而欧日弱的局面,呈现出美弱而欧日强的格局。不过新年开局稍欠佳不能代表全年这大新车市场都会如此发展,后市变化仍有待关注。

图20美国2021年2月轻型车月度销量走势图

图21欧盟27国2021年2月机动车销量走势图

图22日本2021年2月汽车产销量库存走势图

国内重卡销售继续保持高速增长

延续去年四季度以来的高增长态势,在治理超载政策的红利效应传导下,步入2021年以来,国内重卡销售继续呈现高速增长的局面。据第一商用车提供的数据显示,2021年2月,国内重卡市场共约销售各类车辆88万辆,环比增长6%,比去年同期大幅增长152%,净增长5万辆,创重卡市场2月份销量的历史新高。今年1月至2月连续两个月的高速增长,让绝大多数主流企业和经销商都不愁销售,今年1-2月,市场累计销售171万辆重卡,同比增长19%。

可以看到,在2月份产销量中的很大一部分,仍然是去年11月和12月份未能完成的市场订单。从去年10月份至今,受治超新政施的推动,再加上煤炭市场补充库存等因素的同时叠加,公路运力紧缺,重卡新车销售迅猛攀升,重卡企业产能一度供不应求。2021年四季度,重卡市场的销售达到268万辆,比上年同期净增长96万辆,增幅达到68%——即使这样,还有大量用户订单未能及时交付。因此,1、2月市场继续同比高速增长,是去年四季度市场高涨势头的延续,2月份交付的很多订单,也是四季度供不应求、未能完成的市场订单。

与此同时,2月份的新增订单中,已经不断有工程类新车需求的“加入”。据各地重卡经销商反映,2月份开年以来,很多区域的基础建设固定资产投资已经开始启动,由此拉动了对自卸车等工程车以及与此相关的物流重卡的销售,并成为后市一个新的增长点。另外,为了迎接旺季的到来,各家重卡品牌经销商纷纷开始备货,这也为月份市场的继续速增长奠定了基础。

由此可以预见,、4月份传统旺季的到来已成定局,按照这个发展趋势,今年一季度市场累计销量将超过27万辆,比去年一季度的1466万辆净增长超过12万辆,同比增幅达到85%。

图2国内2月重卡销量同比大幅增长152%

国内轮胎企业仍处于消化库存阶段

虽说眼下泰国南部已经陆续停割,但下游工厂原料库存较充足,因此停割对于现货价格支撑有限。据了解,论是国外还是国内市场,由于需求企业原料库存尚可,多以消化原料库存为主,采购意愿一般,大部分维持刚需采购节奏。

由此导致贸易商走货意愿虽较强,但市场整体出货依然不畅。可以看到,下游轮胎企业虽在月保持稳步攀升的开工率,但企业补库动作并不明显,节前备下的原料存货仍可消化一段时间,预计要等到4月份才有新一轮采购行动。

据卓创资讯监测的数据显示,截止月下旬,山东地区轮胎企业全钢胎开工率为6916%,同比上涨21个百分点;而国内轮胎企业半钢胎开工率为794%,同比上涨029个百分点。

由于下游轮胎企业仍旧处于消化自有库存状态,因此对外采购力度有限。在需求端增量不足,而外部进口量大幅增加的背景下,国内橡胶社会库存持续攀升。据海关最新统计数字显示,2021年2月份我国天然及合成橡胶进口量为56万吨,1-2月为107万吨。与去年同期相比增加95%。

根据往年2月份天然橡胶进口量推算,天然橡胶在今年2月份进口量或出现历史最高值。同时,据统计,截止2021年月中旬,青岛保税区橡胶库存涨至187万吨,较2月底1662万吨增加208万吨,涨幅1252%。

具体来看,复合胶库存维持不变,天然胶、合成胶库存增幅都超过10%。偏弱的需求叠加外部进口压力增强,由此带来国内沪胶供需端转向不利于胶价上行的阶段。

图242021年2月我国天然及合成橡胶进口量为56万吨

图25国内轮胎和子午胎产量走势图

图26截至2021年月中旬青岛保税区现货橡胶库存大幅回升至187万吨

图27上期所天胶库存走势图

图28截止2021年2月20日日本天胶库存持续回落

合成胶对沪胶支撑明显减弱

受下游需求企业采购疲弱影响,步入月以来,国内丁二烯市场成交氛围偏冷清,截止下旬,中石化丁二烯出厂价跌至16500-16600元吨,出货压力明显。

东北抚顺丁二烯价格在15700元吨,辽通化工丁二烯出厂价在16710元吨,高价出货不畅。在丁二烯价格走低的拖累下,丁苯橡胶和顺丁橡胶价格也承压下探,截止月下旬,山东地区齐鲁1502丁苯橡胶报价在17400元吨,顺丁报价在19500元吨,而上海全乳胶报价在15700元吨,前二者较后者分别升水1700元吨和800元吨。就在2月7日,山东地区齐鲁1502丁苯橡胶报价在24500元吨,顺丁报价在26000元吨,而上海全乳胶报价在18800元吨,前二者较后者分别升水5700元吨和7200元吨。

两相对比,可以看出,随着合成胶升水全乳胶的幅度大幅萎缩以后,合成胶给予沪胶的利多支撑明显消退,双方存在下跌过程中,逐渐收敛升水价差的趋势。

改善上述状态,一方面需要合成胶的原理丁二烯价格重新走强,这就要依靠国际油价的再度上涨,另一方面,也需要下游轮胎需求企业采购潮再度启动。届时合成胶的企稳走强有望给沪胶也带来利多支撑。

图29亚洲丁二烯与国内丁二烯价格走势图数据来源:卓创资讯、宝城期货

图0天然橡胶与顺丁橡胶价格走势对比图数据来源:卓创资讯、宝城期货

图1天然橡胶与丁苯橡胶价格走势对比图数据来源:卓创资讯、宝城期货

后市展望

对于4月国内沪胶期货市场而言,其利空因素来自于以下几个方面:

其一,虽然美联储月加息的利空“靴子”落地,但只是暂时舒缓多头的紧张情绪,未来6月依然会是加息的重要时间节点。

其二,产胶国增产预期升温,泰国宋干节一过将迎来新的开割季,而国内云南西双版纳主产区也会在泼水节后开启新的割胶季,未来供应端面临新增压力。

其,国内重卡销量高增速面政策红利边际效应减退的威胁,需求预期可能受挫。

其四,合成胶升水全乳胶的幅度萎缩,导致对沪胶期价的支撑力度减弱。

鉴于上述多空分析,笔者认为4月国内沪胶市场料维持震荡偏弱的走势,主力1709合约期价重心预计在16000-18000元吨区间内宽幅运行。 |

|

寻找第二次的美丽青春

寻找第二次的美丽青春 伊诗媞凝聚视觉焦点塑

伊诗媞凝聚视觉焦点塑 兴业大平新塘村委会办

兴业大平新塘村委会办 2024中国(南京)国际

2024中国(南京)国际 2024WRC世界机器人大

2024WRC世界机器人大 2024南京口腔聚焦展会

2024南京口腔聚焦展会 从学校到街头:校服常

从学校到街头:校服常 2024-青岛充电桩展览

2024-青岛充电桩展览 2024青岛新能源充电设

2024青岛新能源充电设 2024青岛光伏建筑应用

2024青岛光伏建筑应用 解读《中医中药抗肝纤

解读《中医中药抗肝纤 合生元可贝思羊奶粉怎

合生元可贝思羊奶粉怎 开展提醒-2024上海电

开展提醒-2024上海电 2024甲辰龙年 兆泓年

2024甲辰龙年 兆泓年 德州扑克游戏新手入门

德州扑克游戏新手入门 指尖萌动波克捕鱼有搞

指尖萌动波克捕鱼有搞 #可溯源的时间果#今日

#可溯源的时间果#今日 2024青岛国际智慧电力

2024青岛国际智慧电力

发表于 2022-3-2 20:45:28

发表于 2022-3-2 20:45:28