|

|

马上注册玉林红豆网会员,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

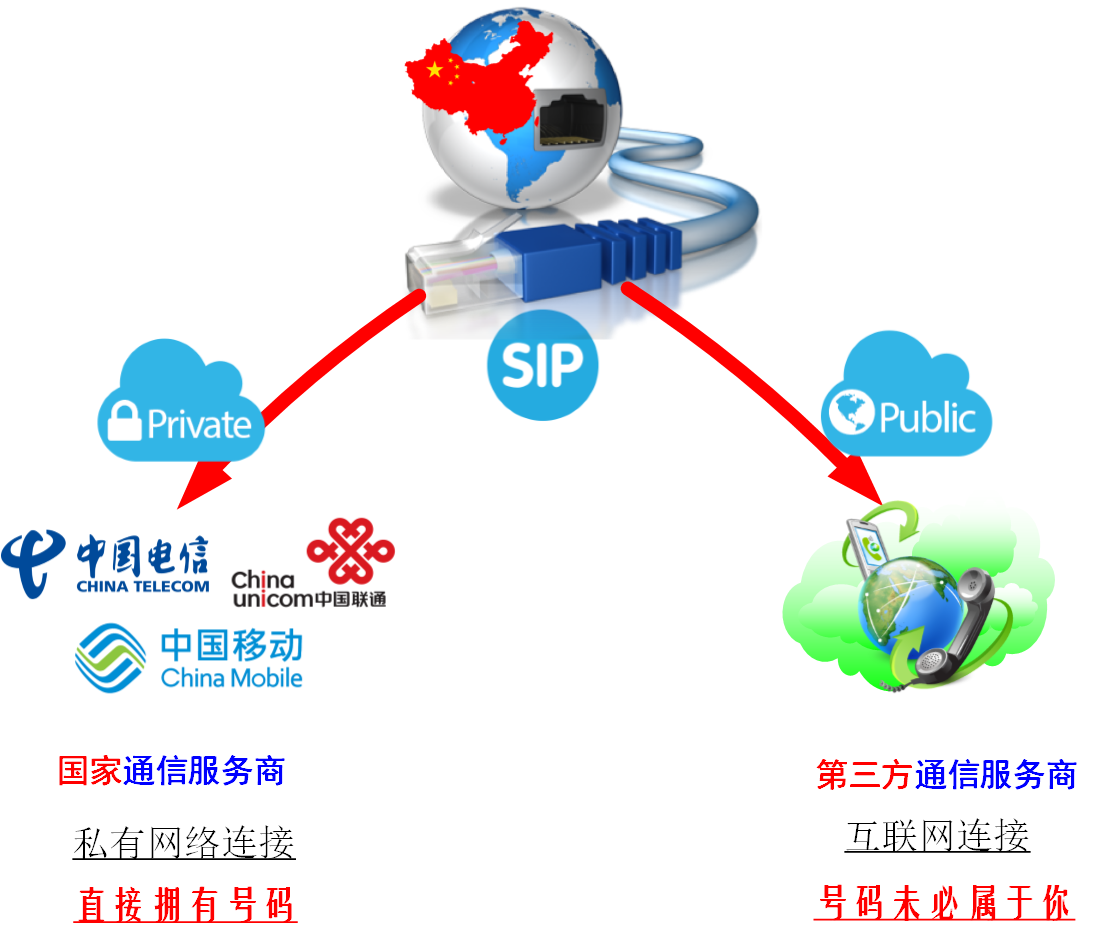

一、2022年电信通讯行业市场发展[url=http:///www.siptrunk.cn/]SIP Trunk[/url]的相关问题可以到网站了解下,我们是业内领域专业的平台,您如果有需要可以咨询,相信可以帮到您,值得您的信赖![align=center][/align]

2022年运营商的移动用户数增长承受较大压力,并受到提速降费政策影响,移动业务资费降低,2022年上半年电信服务收入增速不断下滑,8月起提速降费影响逐步消除,运营商业绩回暖,电信服务收入止跌回升。

电信服务行业收入(20221-20229)

数据来源:公共资料整理

相关报告:发布的《2022-2025年电信行业市场监测及未来前景预测报告》

2022年以来移动基站数速增长

数据来源:公共资料整理

1移动业务

截止2022年9月末,我国移动用户数达到1598亿户,较年初增加3,190万,用户数同比增速由去年同期的91%放慢至20%;4G渗透率达到791%,较年初提高了5个百分点。移动数据流量依旧维持高速增长,但2022年前季度数据流量同比涨幅由去年同期的202%放缓至904%。

移动新增移动用户1,696万,新增4G用户3,433万,4G渗透率提高23个百分点;联通新增移动用户969万,新增4G用户3,122万,4G渗透率提高75个百分点;电信新增移动用户2,743万,新增4G用户3,294万,4G渗透率提高33个百分点。

移动业务用户变化情况(20221-20229)

数据来源:公共资料整理

大运营商移动用户市场份额

数据来源:公共资料整理

大运营新增移动用户市场份额

数据来源:公共资料整理

2宽带业务

截止2022年9月末,我国互联宽带用户数达到45亿户,较年初增加4,262万。其中,移动继续凭借低价策略保持用户规模强劲增长,市场份额已超过电信,前季度新增宽带用户市场份额达到73%。

宽带业务用户变化(20221-20229)

数据来源:公共资料整理

大运营商宽带用户市场份额

数据来源:公共资料整理

大运营商新增宽带用户市场份额

数据来源:公共资料整理

二、2022年电信通讯未来市场展望

12022年整体电信市场展望

政策层面,过去四年从流量不清零、取消国内长途和漫游费到提速降费改革,对于通信行业的惠民政策已基本告一段落,运营商的降费空间已经非常有限,下一阶段将主要监管运营商对运营费用的控制(营销费用、社会渠道补贴等)和价格战。出于全行业对于保护通信业行业价值的共识,运营商来自政策端的压力将明显缓解。

运营方面,随着5G用户渗透率逐步提升和达量降速取消,运营商竞争环境将好转,明年移动ARPU有望企稳,下滑幅度将收窄。运营商将重点推进线下渠道改革、取消终端补贴、清理低价套餐、控制营销费用。运营商的产业互联业务将保持强劲增长。但2022年5G建设将明显上升,运营商资本开支随之水涨船高。业绩方面,运营商收入和利润或出现稳步改善,主要的驱动力是收入端出现5G服务升级和市场竞争环境改善,及费用端控费措施更严格。通信基建服务商受5G投资进入上行周期推动,将现收入稳健增长。

2移动业务

用户规模,预计2022年底移动用户规模达到161亿户(全年新增6,700万),2022年底达到165亿户(全年新增4,100万);预计2022年底4G渗透率达到80%(全年新增4G用户124亿户),2022年底达到82%(全年新增4G用户6,000万);预计2022年底5G用户规模近1,000万,2022年底达到5,500万左右。

竞争格局,当前运营商间的资费价格已趋于一致,随着用户对络速率和体验的需求提升,运营商的络质量和服务将成为用户是否买单的决定因素。根据工信部计划,2022年11月底前将在全国推行携号转政策,这将降低用户在不同运营商间的迁移成本,创造更加开放公平的市场环境,并驱动运营商打造更加质的络和覆盖。运营商原有的低价保号套餐的用价值下降,因为原有使用保号套餐用户可以使用携号转更换新套餐,这或将冲击第二卡槽市场的新增需求,并使得新增用户数更加贴近真水平。因此,预计2022年的用户增长将继续放缓。

移动用户增长将持续承压

数据来源:公共资料整理

2G3G4G5G移动用户占比预测

数据来源:公共资料整理

服务内容。针对运营商数据流量、语音和短信大业务。

1)数据流量预测:随着5G普及,更升级的移动娱乐体验将刺激用户数据流量速增长,但由于初期5G渗透率较低,加上运营商9月起取消不限量流量套餐的影响,预计移动用户的数据流量总量和月均流量DOU将保持低双位数的较增长,预计2022年底DOU达到85GB,2022年底达到12GB。

月均用户流量DOU(2022-2022E)

数据来源:公共资料整理

数据流量总量(2022-2022E)

数据来源:公共资料整理

2)语音业务:语音业务月均通话时长MOU将继续下滑,降速逐年放缓,预计2022年底降至121分钟,2022年底降至110分钟。同时由于用户规模增速放缓,预计话务总量将持续下滑。

月均通话时长MOU(2022-2022E)

数据来源:公共资料整理

话务总量(2022-2022E)

数据来源:公共资料整理

3)短信业务:预计个人短信业务量持续下滑,但企业短信将速增长。企业短信业务量2022年以来增速稳步提升,前3季度短信业务量同比增长408%。预计随着各类移动端软件的身份认证和登陆服务需求增加,2022年移动短信业务量将持续增长,预计2022年全年将达10,453亿条,2022年将达13,902亿条。

移动短信业务量(2022-2022E)

数据来源:公共资料整理

移动业务ARPU将企稳。2022年受提速降费政策进一步影响,大运营商的移动ARPU均降幅明显,5G套餐的比较低价格为128元,随着5G用户率逐步提升,5G用户的高ARPU或将部分对冲大流量套餐降低流量单价的影响,预计2022年移动ARPU降幅将收窄。

大运营商移动业务ARPU(2022-2022E)

数据来源:公共资料整理

移动业务收入增长回暖。预测2022年移动、联通、电信移动业务ARPU分别同比下滑09%02%16%,分别新增移动用户1,400万1,100万1,500万,移动业务收入分别同比上升10%31%59%。预计2022年电信行业移动业务收入同比上升24%。

3宽带业务

2022年互联宽带业务将成为智慧家庭转型的入口服务,预计互联宽带用户规模保持稳定增长,2022年底达到468亿户,2022年底达到488亿户。

宽带用户规模预测(2022-2022E)

数据来源:公共资料整理

FTTH0用户规模预测(2022-2022E)

数据来源:公共资料整理 |

|

兴业大平新塘村委会办

兴业大平新塘村委会办 2024中国(南京)国际

2024中国(南京)国际 2024WRC世界机器人大

2024WRC世界机器人大 2024南京口腔聚焦展会

2024南京口腔聚焦展会 从学校到街头:校服常

从学校到街头:校服常 2024-青岛充电桩展览

2024-青岛充电桩展览 2024青岛新能源充电设

2024青岛新能源充电设 2024青岛光伏建筑应用

2024青岛光伏建筑应用 解读《中医中药抗肝纤

解读《中医中药抗肝纤 合生元可贝思羊奶粉怎

合生元可贝思羊奶粉怎 开展提醒-2024上海电

开展提醒-2024上海电 2024甲辰龙年 兆泓年

2024甲辰龙年 兆泓年 德州扑克游戏新手入门

德州扑克游戏新手入门 指尖萌动波克捕鱼有搞

指尖萌动波克捕鱼有搞 #可溯源的时间果#今日

#可溯源的时间果#今日 2024青岛国际智慧电力

2024青岛国际智慧电力 2024青岛光伏展-引领

2024青岛光伏展-引领 2024太阳能光伏展 青

2024太阳能光伏展 青

发表于 2022-5-1 19:18:46

发表于 2022-5-1 19:18:46